Фото: Любовь Мишина для РБК

Банк России понизил ключевую ставку до 9,75% годовых и допустил возможность ее дальнейшего постепенного снижения. ЦБ таким образом перешел на политику «мелких шагов», считают опрошенные РБК эксперты

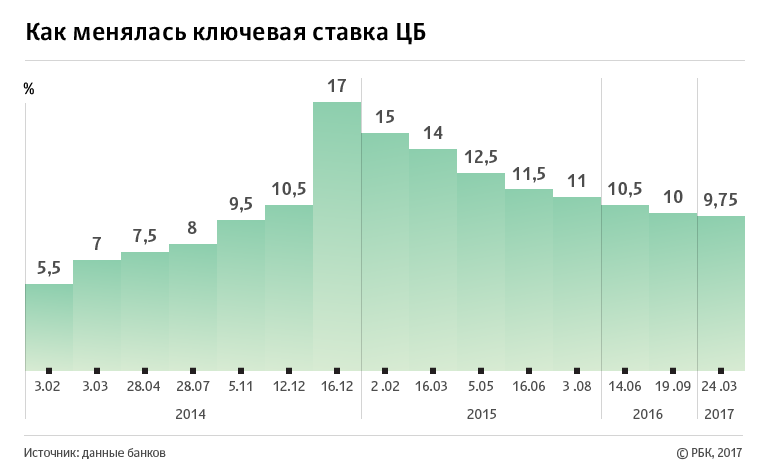

Совет директоров Банка России на опорном заседании 24 марта принял решение о понижении ключевой ставки на 0,25 п.п., до 9,75%. Регулятор понизил ставку впервые с сентября прошлого года.

Как сообщила председатель Центробанка Эльвира Набиуллина на пресс-конференции по итогам заседания, решение было принято единогласно. «Мы действительно обсуждали разные варианты: сохранить ставку, снизить, масштаб снижения анализировали <…> Окончательное решение было единогласным — по поводу снижения ставки на 0,25 п.п.», — сказала она.

Принимая это решение, ЦБ исходил из нескольких факторов. В их числе, в частности, замедление фактической инфляции быстрее прогнозируемых темпов, сохранение среди населения тенденции к сберегательной модели поведения, а также снижение рисков того, что инфляция не достигнет целевого уровня 4% к концу года.

«Инфляция замедляется быстрее, чем прогнозировалось, продолжается снижение инфляционных ожиданий и восстановление экономической активности. Инфляционные риски несколько снизились, но сохраняются на повышенном уровне. В этих условиях при сохранении умеренно жесткой денежно-кредитной политики целевой уровень инфляции в 4% будет достигнут до конца 2017 года и будет поддерживаться в дальнейшем», — говорится в комментарии ЦБ по итогам заседания. Регулятор будет оценивать дальнейшую динамику инфляции и экономики относительно прогноза и допускает возможность постепенного снижения ключевой ставки во втором-третьем кварталах.

Снижая ставку, ЦБ также учитывал неопределенность на рынке нефти и заложил в свой прогноз падение цен на нее до $40 за баррель к концу 2017 года и сохранение их вблизи этого уровня в дальнейшем. Вместе с тем регулятор отмечает, что восстановление экономической активности после кризиса происходит быстрее, чем ожидалось, а сама экономика оказалась более устойчивой к колебаниям внешнеэкономической конъюнктуры. В связи с этим ЦБ улучшил прогноз по росту ВВП в 2017 году с 0,5–1 до 1–1,5% (в 2018–2019 годах рост составит 1–2% вместо 1,5–2%, по предыдущим оценкам).

Рынки в «красном»

Рынки отреагировали на решение ЦБ небольшим снижением. К 13:40 мск индекс ММВБ (ценовой, взвешенный по рыночной капитализации композитный фондовый индекс) сократился на 0,5%, до 2040,36 пункта. Индекс РТС (основной индикатор российского фондового рынка) — на 0,1%, до 1122,76 пункта.

Рубль к 13:40 мск слегка просел к доллару — на 0,4%, до 57,2 руб. К 16:45 мск он достиг минимального значения 56,93 руб., а затем начал расти и к 20:13 мск вырос до 57,07 руб. (минус 0,6% к окончанию предыдущего торгового дня).

Если в преддверии нескольких предыдущих заседаний рынок практически единодушно прогнозировал сохранение ставки, то в этот раз мнения участников о действиях регулятора по ставке разошлись. Из 19 банков, опрошенных РБК, сохранения ставки ожидали чуть больше половины — 11, тогда как восемь прогнозировали понижение на 0,25–0,5 п.п. Однако все собеседники РБК ожидали, что риторика регулятора о будущей направленности денежно-кредитной политики смягчится.

Политика «мелких шагов»

Банк России видит тренд на снижение ставки в среднесрочной перспективе, подчеркнула Набиуллина на пресс-конференции. Но, по ее словам, регулятор будет действовать аккуратно: понижение на 0,25 п.п. может стать основным шагом в процессе изменения уровня ставки. «Я допускаю, что может быть и решение по 0,5 п.п., если факторы для этого сложатся. Но через некоторое время, скорее, наверное, будет более таким привычным, нормальным 0,25», — сказала она.

Набиуллина отметила, что в условиях сохраняющихся инфляционных рисков ЦБ не может со всей определенностью говорить о переходе к циклу снижения ставки (последовательное снижение почти на каждом заседании), но не исключает такого сценария, «если ситуация будет складываться достаточно позитивно».

Экономисты и аналитики неоднозначно оценивают решение регулятора. Макроаналитик Райффайзенбанка Станислав Мурашов говорит, что понижение ставки стало для него неожиданностью. «До прошлой недели риторика ЦБ не предполагала столь раннего снижения ключевой ставки. Приведенные аргументы по итогам заседания могли бы говорить как в пользу снижения ставки, так и в пользу того, чтобы оставить ее без изменения. Для нас они не снижают неопределенности относительно будущих действий регулятора», — сказал он РБК.

Экономист инвестиционной компании «Ренессанс Капитал» Олег Кузьмин, который тоже ожидал сохранения ставки на уровне 10%, считает, что ЦБ принял компромиссное решение. «Мы ждали снижения на 0,5 п.п. и больше не ранее апреля, но ЦБ снизил ставку раньше, хотя и на меньшую величину. Это в принципе оправданно: ситуация вполне соответствует тому, что ставку можно было снижать. Единственное, что непонятно, почему на 0,25 п.п.», — объяснил он.

Начальник Центра разработки стратегий Газпромбанка Егор Сусин, который ждал понижения ставки на 0,5 п.п., полагает, что ЦБ, снизив ее на меньшую величину, дал сигнал, что продолжит снижать ставку, но более умеренными темпами и более равномерно. «Вероятно, снижение ставок на 0,25 п.п. будет происходить не только на квартальных заседаниях, но и на промежуточных», — уточняет он.

Похожего мнения по поводу дальнейших действий регулятора придерживается и главный экономист Альфа-банка Наталия Орлова. По ее словам, ЦБ, принимая во внимание названные им риски, будет следовать политике «мелких шагов», а именно понижать ставку по итогам каждого заседания на 0,25 п.п. «Если эйфория на фондовых рынках исчезнет, ФРС продолжит повышать ставку или цены на нефть продолжат падать, это ограничит ЦБ в возможностях понижения ставки. И, с одной стороны, ЦБ будет демонстрировать, что ставка идет вниз, а в случае усугубления ситуации регулятор сможет остановить ее движение», — отмечает она.

Само заседание Орлова назвала «очень важным». «Было очень много сомнений в том, какое решение примет регулятор. Если посмотреть на динамику инфляции в последние месяцы и сжатие кредитной активности — портфель кредитов юрлиц продолжает падать, создается впечатление, что политика высоких ставок дала результат. Хотя у ЦБ и был вариант еще немного подождать и снизить ставку в апреле», — объясняет она.

По мнению экономиста БКС Владимира Тихомирова, ЦБ к концу года доведет ставку до 8,5%, причем следующее понижение произойдет не ранее чем через четыре месяца — на заседании в конце июля. «Во-первых, весна и лето — традиционно сложные сезоны для рынка нефти, связанные с падением спроса и, соответственно, снижением цен на нефтепродукты. Это несет риски ослабления рубля к доллару и разгона инфляции. Во-вторых, в июле повышаются тарифы ЖКХ, что тоже стимулирует инфляцию. Еще один момент — урожай: если в прошлом году он был богатым, то каким он будет в этом году, станет понятно ближе к лету», — объясняет он.

Экономика не ощутит

Опрошенные РБК эксперты сходятся во мнении, что уровень 0,25% слишком низок, чтобы оказать существенное влияние на экономику. По мнению главы Центра макроэкономических исследований Сбербанка Юлии Цепляевой и директора по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал» Владимира Брагина, ставка снижена недостаточно.

«Даже после понижения ставка в реальном выражении остается на уровнях выше 5%. Это означает сверхжесткую политику регулятора в условиях низких темпов экономического роста. Текущего снижения ставки недостаточно, для того чтобы серьезно повлиять на ситуацию на денежном рынке», — считает Цепляева.

Учитывая, что инфляция снижается намного быстрее, чем прогнозировал ЦБ, можно было бы сильнее снизить ставку, полагает Брагин. «На мой взгляд, те темпы фактической инфляции, которые мы наблюдаем, и то, сколько осталось заседаний до конца года, показывают, что в принципе с таким подходом ЦБ не угонится за потребностями рынка, если ставка останется слишком высокой. Я даже начинаю немного опасаться дефляционного риска. Как бы фантастически сейчас не звучало, если инфляция будет замедляться слишком быстро, то излишне жесткая политика ЦБ, ориентирующаяся на оценки инфляционных ожиданий, может привести к тому, то она и вовсе станет отрицательной. Это означает, что в будущем ставку придется снижать сильнее, чем это закладывает сейчас рынок», — объясняет он.

По мнению Брагина, ЦБ, скорее всего, продолжит плавное снижение ставки, и если ориентироваться на число оставшихся заседаний, то до конца года снижение ставок составит 1–1,5 п.п. «Но то, что решение по ставкам, по словам Набиуллиной, может приниматься и не на опорных заседаниях, дает регулятору достаточно возможностей для оперативного реагирования на изменения условий в экономике», — добавил он.

Сегодняшнее решение ЦБ скорее символическое: регулятор послал сигнал о том, что видит улучшения в экономике и более уверенно оценивает свои возможности по контролю инфляции в этом году, считает Тихомиров из БКС. Фундаментальный же эффект, с его точки зрения, будет нейтральным: «0,25 п.п. серьезно картину не изменит ни для рубля, ни для инфляции, ни для стоимости кредитования».